全3回で「インボイス制度」について紹介します。

第1回は「インボイス制度の準備を進めよう」 (本稿)

第3回は「システムへの影響と対応する補助金」についてです。

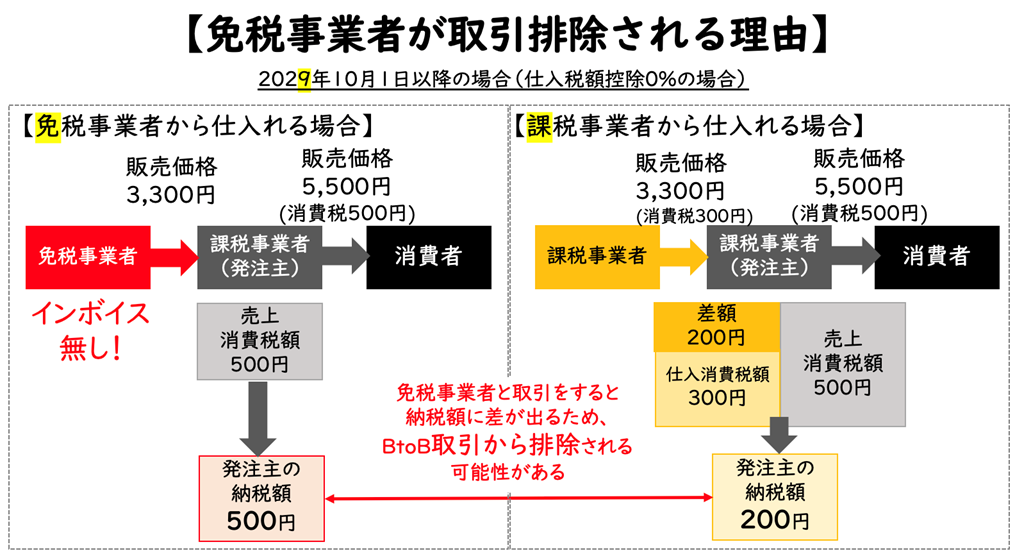

インボイス制度が導入されると、なぜ免税事業者は取引排除される可能性があるのか?

インボイスの導入によって、請求書や領収書の記載項目が追加されます。「税率ごとに区分した消費税額」と、「登録番号」が追記されます。書式の変更が発生するので、請求書を発行するシステムの変更が必要となります。

なお、具体的な書式については、第3回で紹介します。

書式の変更だけでは、それほど大きな影響はないでしょうが、インボイスの「登録番号」の記載には大きな意味があります。この番号を取得しない事業者は企業間取引(BtoB取り引き)が減少する可能性があります。

登録番号は消費税を納税している事業者しか取得できません。つまり税込売上が年間1,000万円以下の免税事業者は、そのままでは登録番号を取得できず、その結果インボイスも発行できません。

インボイスではない請求書を受け取った事業者(発注主)は、消費税の仕入税額控除を受けることができません。すなわち、消費税の納税額が増えることになります。発注主は同じ発注なら、インボイスを発行できる事業者を優先するでしょう。そのためインボイスが発行できないと企業間(BtoB)取引から排除される可能性があります。

なお、インボイス制度のスタートは2023年10月1日ですが、経過措置があるため、免税事業者からの仕入税額控除が0%である上記の図表の計算になるのは、2029年10月1日からとなります。(2023年10月1日からは、免税事業者からの仕入税額控除の割合は80%)

インボイスを発行できる課税事業者同士ならこれを防げます。結果として年間売上1,000万円以下でも、BtoBの事業の場合は、消費税の課税事業者になることを選択せざるを得ない場合が増えます。つまり、BtoBの免税事業者は今後、消費税の納税をせざるを得なくなるでしょう。

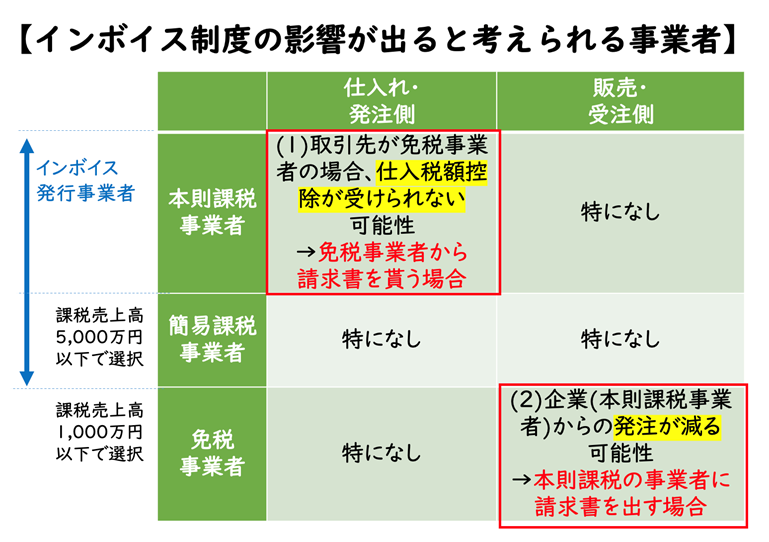

発注側・受注側のそれぞれの影響

では、インボイスはどのような事業者に影響するのでしょうか? 以下の図表の通り、免税事業者はもちろん影響がありますが、本則課税の事業者で免税事業者に発注する事業者にも影響がでます。インボイスの影響を受けない事業者は簡易課税の事業者となります。簡易課税の事業者は、例え免税事業者に発注したとしても、みなし仕入率が決められているため、個別の取引による仕入税額控除を計算しないためです。

そうすると影響があるのは図表の(1)(2)ですので順に見ていきましょう。

(1)発注側〜本則課税事業者が免税事業者に発注する場合

本則課税事業者が免税事業者に発注して、インボイスがもらえないと自社の納税額が増えることになります。対策としては以下の3つが考えられます。

<対策1>納税資金を確保できる売上を目指す

仕入税額控除が受けられなくなる場合に増加する税額を予想して、その分の納税資金を稼げる企業になることが考えられます。ただ取引先が納税していない分、当社がより稼がないといけないというのは、なんとも納得がいきません。この対策を選ぶ事業者は少ないでしょう。

<対策2>取引先に課税事業者になるように促す

そうすると免税事業者である取引先へ課税事業者になることを促すことが考えられます。ただし、優越的地位の濫用にならないように注意しなければなりません。

<対策3>取引先の状況を確認して対応を検討する

現実的には、早いタイミングで、取引先に、「2023年10月1日からインボイス発行は可能ですか?」と確認するのがよいでしょう。登録番号取得後であれば「御社の課税事業者の登録番号を教えてください」と聞いて、国税庁のWebサイトで検索し、仕入先が免税事業者かどうか確認できます。いずれにしても、取引条件も含めて交渉する際には必ず経緯を記録しておき、下請法の罰則対象にならないように気をつけましょう。しかし貴重な取引先、発注先を失ってしまう恐れもあります。早めに取引先の状況を確認し、社内で対応を協議しましょう。

(2)受注側〜免税事業者が本則課税の事業者から受注する場合

取引先が本則課税事業者の場合は、受注が減少する可能性があります。発注元が本則課税事業者の場合は、免税事業者からの仕入税額は税額控除の対象にならないためです。そのため取引を打ち切られるか、控除される消費税分を減額した受注額を提示される恐れがあります。対策としては以下の3つが考えられます。

<対策1> 発注先から消費税分をもらわない

免税事業者であることを伝え、消費税分をもらわないと伝えて取引継続を交渉する事も考えられます。しかし、この対策を選択するメリットは全く無いでしょう。

| (例)550万円の売上だった免税事業者の売上が500万になる。 ➡︎ -50万円 |

<対策2>売り上げはそのままで課税事業者になる

売上高が1,000万円以下のままでも、課税事業者登録をするとインボイスを発行できます。ただし、支払う消費税額の分だけ現金と利益は減少します。しかし簡易課税を選択することで、みなし仕入率が適用されるので対策1の場合よりは利益を残すことができます。

| (例)550万円の売上だった免税事業者(サービス業)の場合、売上は550万円を維持でき、 簡易課税(みなし仕入率50%)を選択して、25万円の消費税納税を行う。 ➡︎ −25万円 |

<対策3>売り上げを伸ばして課税事業者になる

今まで以上の利益を確保するためには、売上を伸ばして1,000万円を超える事業者になり、インボイスを発行するしかありません。「1,000万円を超えると消費税を税務署に納めなければならなくなるから」と売上増をためらう事業者もいましたが、これからは「払うべきものは払って成長する」という視点を持った方がよいでしょう。

第1回のまとめ

インボイス制度の影響はBtoBで、かつ売上の規模の小さい業界への影響が大きくなります。受注側の免税事業者はインボイスに対応すると納税額が増えるという直接的な影響があります。一方で発注側の事業主への影響も大きいことには要注意です。第2回の記事では、業種ごとの影響について説明します。

著者プロフィール

川崎市在住。株式会社にぎわい研究所 代表取締役

2008年度診断士資格取得、2016年度神奈川県入会

IT企業に13年間勤務し、ITコンサルタントとして活躍。企業のIT化支援や、ホームページ、SNS活用といったWebマーケティング分野を得意としています。特に、小規模事業者向けに「なるべくお金をかけずに行う」集客や、「非対面型ビジネスモデルへの転換」に伴うIT活用の支援に取り組んでいます。