全3回で「インボイス制度」について紹介します。

第2回は「インボイスの影響が大きいと考えられる業界は」(本稿)

第3回は「システムへの影響と対応する補助金」についてです。

業種ごとの影響

インボイス制度の導入で、どのような業界で影響が大きいでしょうか。免税事業者が多い、小規模事業者との取引が多い業界は特に注意が必要です。

業種ごとの免税事業者の数は発表されていませんが、売上1,000万円以下の事業者数データを確認すると、生活関連サービス業,娯楽業が最多で26.4万者、ついで、宿泊業,飲食サービス業が26万者、小売業が23万者、不動産業が10万者、建設業が6万者存在します。 (出典:中小企業実態基本調査/H30年確報)

ただし、免税事業者でもお客様が全て消費者(BtoC取引)である事業者は影響を受けません。BtoBの取引がある場合が影響を受けます。そう考えると、フリーランスと呼ばれる層は影響が出そうです。フリーランスといえば、デザイナーや、プログラマー、YoutuberなどIT関連の事業者は多いでしょう。

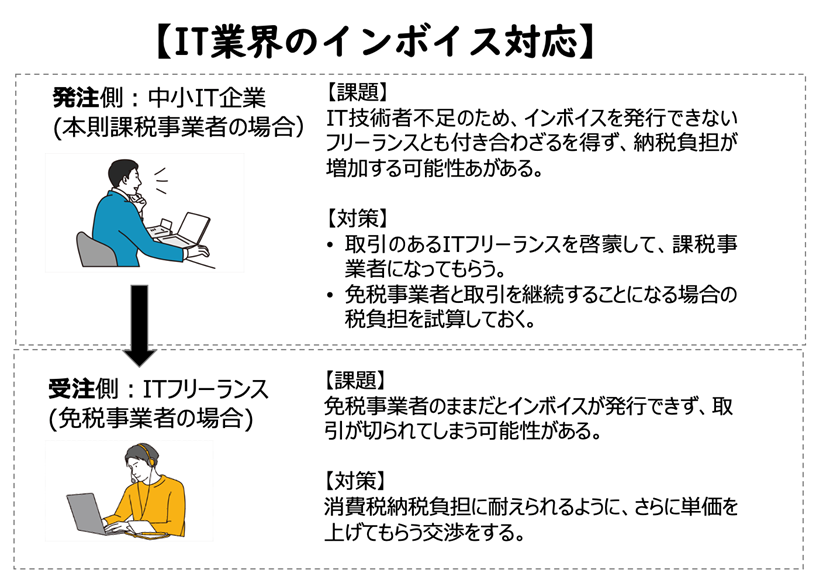

IT業界でインボイスを考えると

IT業界では受注側としてはITフリーランスが多数います。ITフリーランスで年収が1千万円を超えるのは、30代で8.8%、40代で6.2%、50代で2.3%です。(IT人材白書2016より)大半のフリーランスは免税事業者であるため、インボイスを発行するには課税事業者になって消費税を納税する必要があります。取引先は大半が消費者ではなく、事業者ですので、取引を切られないためには対応が求められます。

悩ましいところですが、技術力が高く取引先に対して交渉力を持つフリーランスなら免税事業者でも取引が継続するかもしれませんが、そういった優秀な技術者は、端から1千万円を超える年収になっているでしょう。現状、免税事業者のフリーランスの対策としては、より自力をつけ、単価をあげて納税負担に耐えられるようにせねばなりません。

逆に、発注側も悩ましいところです。中小IT企業は多くのフリーランスと取引しています。インボイスを発行しないフリーランスの取引を止めてしまうという選択肢もありますが、現状の人手不足の中ではIT技術者は貴重です。力関係の問題となりますが、中小IT企業の方が弱い場合は、インボイスを発行しないフリーランスとも取引を継続せざるを得ない可能性があります。

そうすると中小IT企業の納税負担が増えてしまいます。そうならないためにも中小IT企業は取引のあるITフリーランスを早めに啓蒙して、課税事業者になってもらうことも必要でしょう。啓蒙活動は、本来、国の役割だと思いますが、自社の納税額が増えてしまわないためにも、取引のあるフリーランスの状況把握から始めてみてはいかがでしょうか。

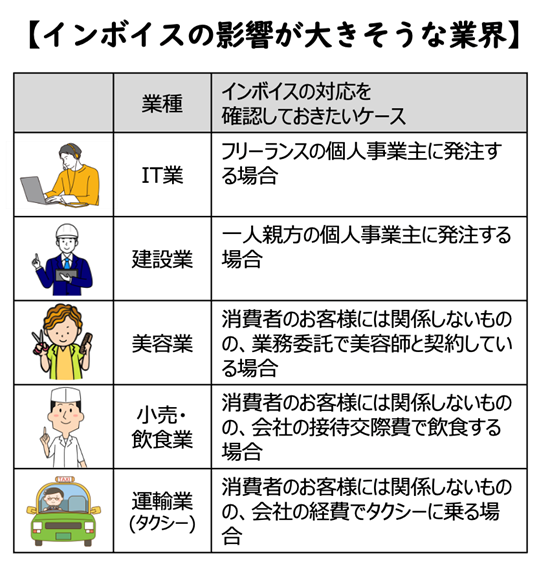

それ以外にインボイスの影響を大きく受けそうな業界は?

IT業と同じような形態では、建設業も一人親方の個人事業主が多いため確認が必要です。建設業もIT業と同じ、仕事のサイクルが長く、長期わたって取引を行うことが多いでしょう。案件の途中で、取引先を変更するのは大変でしょうから、早めに一人親方がインボイスを登録しているか確認しておきましょう。

また、美容室も影響を受けるでしょう。美容室は、お客さまは消費者が大半のため、影響は少ないと考えがちです。しかし、美容室で働いている美容師を業務委託で契約しているケースが増えています。業務委託先は、個人事業主ですから、その美容師がインボイスを登録しているか確認が必要になるわけです。

また、小売や、飲食、タクシーなどは消費者が利用する場合にインボイスは関係ないものの、会社の経費での利用の場合には、インボイスの対応が求められます。

うちのお客様はほとんど消費者だから大丈夫!と考えるのは危険です。お客様から、領収書を求められたことはあると思います。その場合は、そのお客様は消費者ではなく、事業者として経費の処理をしようとしているはずです。つまりBtoBの取引だと言えます。領収書にインボイスの登録番号がついてなければ、次回からその店の利用を避けることは十分に考えられます。

それ以外にも、業種関係なくオフィスや店舗を賃貸している場合は、大家がインボイスを発行できるか確認しておきましょう。大きな不動産屋の場合は、問題ないでしょうが、小規模のインボイスを発行できない大家も一定数存在します。家賃は費用の中では金額が大きいものですから、インボイスに対応していないと、納税額への影響は大きいものです。さらに、「インボイスを発行してくれないなら、オフィスを変更する!」というのも、すぐにできるものではないでしょうから、なおさら早めに確認しておくことが求められます。

第2回のまとめ

自社は免税事業者ではないので、インボイスの影響はないと考えてしまわず、取引先の状況を確認しておきましょう。意外と影響範囲は大きいものです。

なお、国税庁のホームページで適格請求書発行事業者か否かを確認することができます。(適格請求書発行事業者公表サイト https://www.invoice-kohyo.nta.go.jp/)取引先が法人の場合は、法人番号を入れると検索できます。個人事業主の場合は、先方に登録番号を確認して検索します。

著者プロフィール

川崎市在住。株式会社にぎわい研究所 代表取締役

2008年度診断士資格取得、2016年度神奈川県入会

IT企業に13年間勤務し、ITコンサルタントとして活躍。企業のIT化支援や、ホームページ、SNS活用といったWebマーケティング分野を得意としています。特に、小規模事業者向けに「なるべくお金をかけずに行う」集客や、「非対面型ビジネスモデルへの転換」に伴うIT活用の支援に取り組んでいます。